Як зберігати гроші під час кризи: практичні поради

Що робити українцям, аби вберегти свій дохід від ризиків, які несе із собою криза, 24 каналу пояснив фінансовий консультант Андрій Кисельов.

За словами фінансового консультанта, найголовніше – змінити своє ставлення до грошей та доходів.

Важливо Ми так довго не протягнемо: ексклюзивне інтерв'ю з Миловановим про карантин в Україні

"Якщо у вас дохід у гривні і витрачаєте ви його у гривні, перше, що потрібно: нікуди не бігти і не міняти долари. Потрібно розробити для себе стратегію поведінки з грошима", – сказав Кисельов.

Загальні підходи ставлення до грошей

Перше, що потрібно зробити – захистити свій дохід та свою працездатність. "Є ваша працездатність, яка приносить вам дохід. Є здоров'я, яке гарантує вашу працездатність. якщо немає здоров'я - немає доходів. Потрібно зробити так, щоб раптова хвороба, травма чи звільнення не стали проблемою, яка обвалить рівень життя", – пояснив консультант.

Друге, що потрібно зробити – зберегти гроші. "Гроші повинні бути у надійному місці, на них повинен капати відсоток. Надійне місце – це може бути або депозит у банку, або будь-які інші фінансові інструменти. Відсоток повинен бути не меншим за середній показник рівня інфляції, на сьогоднішній день – це десь 10-12% річних", – сказав Кисельов.

Третє, що можна зробити – придивитись до інших варіантів інвестування. "Можна користуватися якимись іншими варіантами інвестування, де є менша надійність, але вищі доходи. Разом ці два фактори сходяться тільки у рекламних буклетах, в реальності так не буває. Наша масова проблема у тому, що ми, не захистивши свої доходи і заощадження, часто масово біжимо вкладати гроші у фінансові піраміди, тому що сусід сказав, що "сюди можна віддати всі гроші і багато заробити", – пояснив експерт.

Зверніть увагу Безробіття в Україні: які вакансії є найбільш популярні під час карантину

Як правильно відкладати гроші?

З кожного свого доходу регулярно відкладати 10%.

10% – це та сума, яку абсолютно кожен з нас може відкласти, і це ніяк взагалі не вплине на звичний стиль життя,

– пояснив фінансовий консультант.

Контрольовано відкладати гроші не менше 7-8 місяців поспіль. Спочатку, за словами Кисельова, буде "ломка" і доведеться себе змушувати ці гроші відкладати. Після восьмого місяця настає звикання і ви починаєте так розподіляти свої доходи автоматично.

Відкладені 10% потрібно розкладати на два умовні "кошики": один - короткострокові цілі, а інший – довгострокові.

Короткострокові цілі - це те, що допоможе в непередбачених ситуаціях: холодильник зламався і треба купити новий, хтось захворів і потрібно витратити більше грошей на лікування.

"Якщо немає відкладених заощаджень – потрібно йти позичати у когось гроші або брати кредит. Значить, наступного місяця стиль життя людини постраждає, тому що потрібно, щоб дохід лишився на тому ж рівні, а борг треба буде віддавати. Це як спати під короткою ковдрою - щось обов'язково буде мерзнути. Аби не тягати цю коротку ковдру, потрібно відкладати кошти", - сказав він.

Гроші на короткострокові цілі, за словами консультанта, відкладати на банківський депозит, короткостроковий, з пролонгаціями і поповненнями. "В ідеалі на такому депозиті має лежати не менше 6 місячних доходів. Це сума, яка дозволить протриматися якийсь час в разі, якщо доведеться шукати нову роботу, одужувати або лагодити холодильник", – сказав він.

Друга частина може відкладатися на довгострокові цілі – навчання дітей, покупку квартири або безтурботну пенсію. "Для цього можна використовувати різні інструменти - і пайові інвестфонди, і пенсійні фонди, і накопичувальне страхування. Тут вже все індивідуально", - сказав Кисельов.

Аби правильно вибрати собі такий фінансовий інструмент, потрібно вивчати питання, спеціалізовану літературу та законодавство. Також не завадить звернутися до людини, яка є підготовленою і фаховою. Просто читання експертів, за його словами, не дуже допомагає зробити правильний вибір.

Чому не потрібно одразу бігти міняти долари?

Тому що у довгостроковій перспективі це – не вигідно.

Є таке поняття, називається "Алєні". Коливання курсу часто має під собою підґрунтя не економічне, а психологічне. "Алєні" – це люди, які прочитавши заголовок у газеті або почувши щось від знайомих або експертів, збиваючи все на своєму шляху рогами та копитами, біжать і скуповують або продають долари, скуповують або продають цінні папери,

– розповів Кисельов.

Також варто знати Ціни на продукти: що подорожчало і чи винен карантин

"Коли у нас долар був по 29-30, багато людей його скупили, бо "алєні" надмірно простимулювали попит. Потім, коли долар був по 25-26 гривень, всі ці люди кусали собі лікті. Так, зараз гривня буде падати, на те є об'єктивні причини. Але це падіння буде не назавжди. Але за 22 роки, як ми проаналізували, з урахуванням двох криз і революцій, на тривалому проміжку гривня виходить вигіднішою за долар, її прибутковість б'є інфляцію", – пояснив він.

{kind=link}

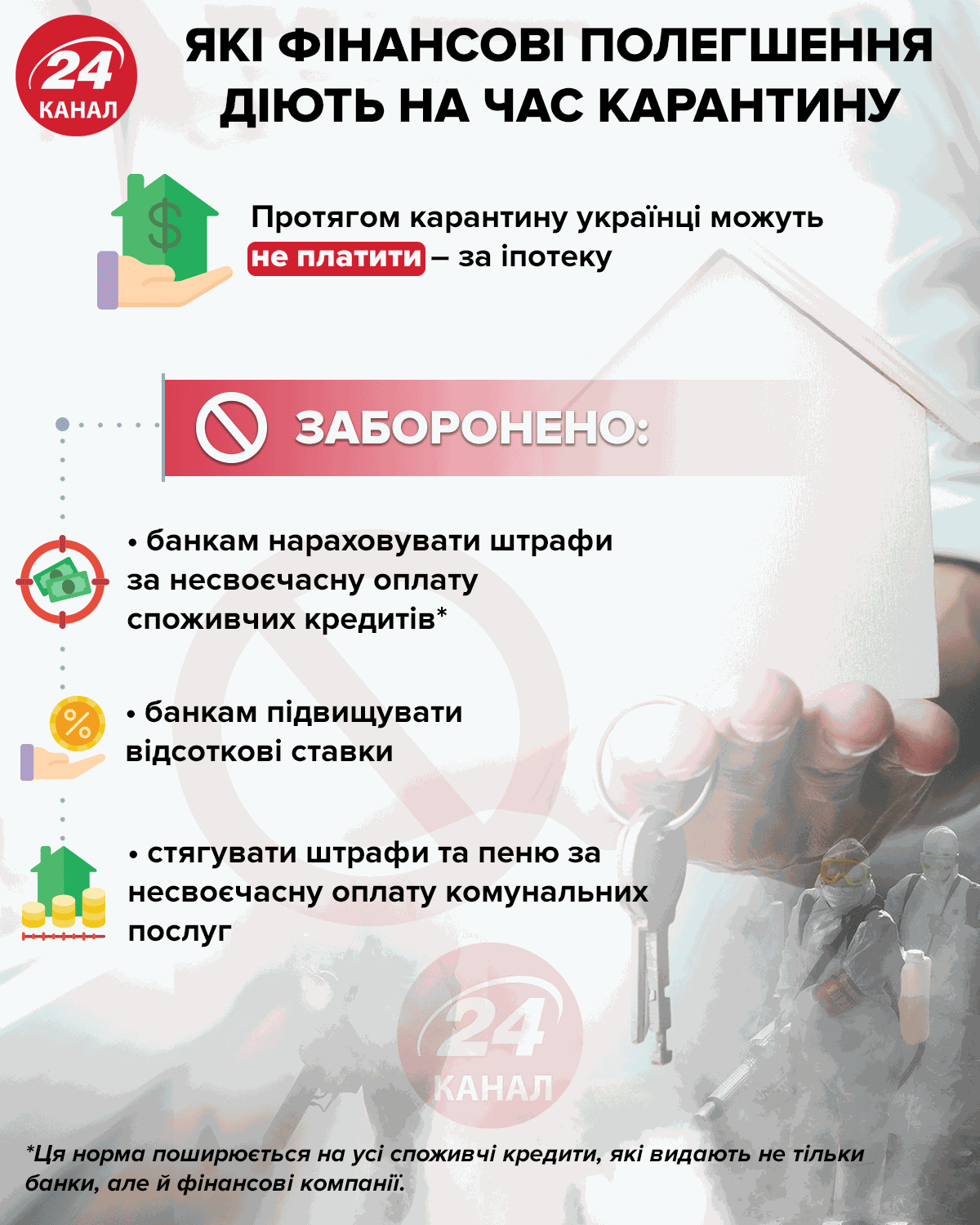

Які фінансові полегшення діють на час карантину / Інфографіка 24 каналу