Зачем те налоги?

Налоги – самый главный финансовый ресурс, пополняющий бюджет государства Украина. Доход от налогов составляет 75,15%. Эти деньги идут на гражданские нужды, которые мы не в состоянии сделать самостоятельно.

Обратите внимание Налоги в 2021: придется ли украинцам платить больше

Главные функции государства:

- оборона,

- развитие инфраструктуры,

- опека наиболее социально-назащищенных,

- выравнивание доходности – уменьшение разрыва между богатыми и бедными.

Кто платит больше всего?

Обычно о налоговой нагрузке мы больше всего слышим от крупного бизнеса и частных предприятий. Его владельцы постоянно жалуются на высокие ставки и требуют льгот. Обычные же граждане скромно и тихо вносят свою лепту в бюджет, мол, куда нам до тех бизнесменов, они ведь больше дают, раз так громко кричат.

Кто больше всего платит налоги / Фото из открытых источников

Но цифры говорят обратное. Согласно последним данным правительственного портала, налог и сбор на доходы физических лиц, то есть обычных граждан составил 53,15% от всех доходов. Тогда когда налог на прибыль предприятий – 46,85%. И это при том, что 16,88% из общей суммы налогов предприятий поступает еще и от государственных предприятий.

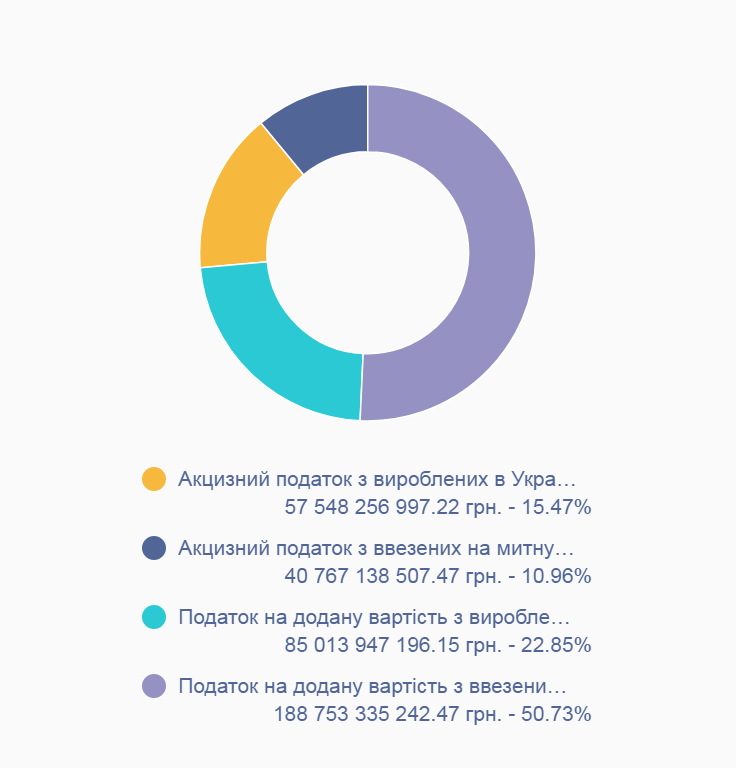

Структура бюджета / Фото Openbudget.gov.ua

Если взглянуть на план структуры налоговых поступлений госбюджета за 2020 год, то отчетливо видно, что наибольшая доля там именно НДС – налога на добавленную стоимость произведенных в Украине товаров (22,85%) и импорта (50,73%). А это – наши с вами деньги.

Налоги / Фото Openbudget.gov.ua

Если взять к примеру импортные товары, доли НДС из которых наибольшая, то процедура происходит так. Предприниматели платят налог государству на таможне при ввозе товара. Но потом каждый гражданин, по сути, отдает те деньги предпринимателям, ведь платит НДС в размере 20% от суммы за единицу продукции при покупке в магазине. Это можно увидеть на чеке. Поэтому, по факту, предприниматель здесь является лишь оператором по уплате денег государству.

Поэтому если кто – то и должен требовать налоговых льгот – то это те, кто больше всего налогов и платит, а это – обычные граждане.

Как мы платим налоги?

В Украине действует пропорциональная система уплаты налогов. То есть каждый платит одинаковый процент ставки налога – 18%, ставка же ЕСВ (единого социального взноса) - 22%. Это для того, чтобы уменьшить неравенство в доходности у граждан.

Как платят налоги / Фото "Радио Свобода"

Но в системе виднеется ряд пороков, которые нивелируют действие главной идеи системы.

Первый изъян: ставки ЕСВ

Они касаются граждан, доход которых не превышает 15 минимальных заработных плат. Поэтому, если бизнесмен или какой-то топ-менеджер зарабатывает значительно выше, допустим 300 000 гривен, он будет платить 22% только с 15 минималок (по состоянию на сегодня минимальная заработная плата составляет 5000 гривен), а это – 75 000 гривен. Поэтому, по факту, он платит только 5,5% ЕСВ из своей реальной заработной платы, а не 22% как люди с меньшим доходом.

Как влияют ставки ЕСВ / Фото из открытых источников

Второй изъян: норма уплаты НДС

Налог на добавленную стоимость – это процент от стоимости товара. Соответственно люди с разным доходом, по сути, платят одинаковую ставку (20%) НДС за базовый корзину – и тот, кто зарабатывает минимальную заработную плату, и тот, кто получает доход в размере двадцати минималок.

Третий изъян: система налоговых льгот

В общем – льготы полезные. Используя их, государство регулирует определенные экономические процессы и обеспечивает социальную защиту отдельных видов деятельности и групп населения. То есть выполняет функцию регулирования доходности, чтобы бедные не становились беднее, а богатые – более прибыльные. Однако, по факту, работает все наоборот. Обычно налоговые льготы себе лоббируют именно крупные предприниматели. Поэтому общее бремя налогообложения ложится на всех других, в том числе и малых предпринимателей. Поэтому чтобы профинансировать расходов на более чем триллион гривен, плательщики должны будут платить большую долю-и за тех льготников.

Льготы возможны и нужны, если они имеют целенаправленный характер – стимулируют инвестиционную и инновационную деятельность, способствуют выполнению общегосударственных программ и речь может идти только о льготных налоговых ставках, установленных на какой-то срок. Причем, во-первых, предоставление таких льгот должно быть взвешенным процессом, во-вторых – одновременно решать вопрос о компенсационных мерах по доходной части бюджета.