Фінансовий директор CCloan Сергій Водолазський розповів 24 каналу про розумний розподіл заробітку та пояснив, чим відрізняється позика у кредитній компанії від позики в банку.

Яку суму рекомендуєте мати на випадок непередбачених обставин?

– У наш час фінансової нестабільності, планування бюджету – це дуже важливе питання. Економісти кажуть, що необхідного запасу "фінансової міцності" повинно вистачати від 6 до 12 місяців. Щоб почати створювати свій резервний бюджет із зарплати понад 20 тисяч гривень, я раджу щомісяця відкладати 20% доходів. Якщо ваша зарплата менше, намагайтеся відкладати близько 10%.

Звісно, маючи "зайві" кошти може виникнути бажання дати слабину і дозволити собі більше, особливо, якщо є привід – "горяща путівка", річниця весілля або випускний дитини. У таких випадках ваш "горщик із золотом" може стати порожнім швидше. У підсумку, як показує практика, для створення резерву на один місяць може піти і півроку.

Тому я не маю ілюзій з приводу таких термінів – і вважаю, що, якщо хтось із клієнтів CCloan і взагалі хтось в нашій країні має резерв коштів хоча б в розмірі одного місяця витрат – він уже герой. І це дуже гарний початок для створення фінансової подушки.

Як розумно проаналізувати своє фінансове становище під час кризи?

– Дам просту, але робочу пораду – аналізуйте своє матеріальне становище на постійній основі. Регулярне співвідношення доходів і витрат дозволить уникнути великих проблем з грошима.

Особисто мені зручно фіксувати всю інформацію за допомогою мобільних додатків, це значно спрощує життя і економить час. Багато банків також дають фінансову аналітику своїм користувачам. Заглядайте туди хоча б раз на місяць, і зможете заощадити більше 10% бюджету за рік. А у разі різкого погіршення фінансових можливостей, звертайтеся до перевірених банківських партнерів або мікрофінансових організацій, таких як CCloan.

Як перестрахувати себе, якщо дійсно потрібні гроші, а "подушка безпеки" не сформована?

– Життя сповнене сюрпризів, наприклад, раптове потрясіння пов'язане з Covid-19 чітко вказало на нашу фінансову незахищеність.

І, припустимо, до цього часу ви ще не встигли створити фінансову подушку і різко опинилися без засобів для існування. Що робити? Можна позичити у друзів, якщо вони не в схожій ситуації. А якщо ви людина, яка цінує відносини вище грошей і не хоче позичати у близьких? У таких випадках виручить позиковий капітал, який надають українські банки і мікрокредитні організації.

Як грамотно розрахувати суму фінансової подушки?

– Щоб розраховувати цю суму, необхідно проаналізувати свої місячні витрати: продукти, оренда житла, іпотека, комунальні платежі, навчання. Після того, як ви визначите всі статті витрат, помножте їх на 3, це і буде мінімальна рекомендована "подушка безпеки".

А для того, щоб виключити зайві витрати, раджу дотримуватися кількох простих принципів: використовувати кешбек, купувати тільки якісні речі, які не доведеться міняти кожен сезон, обмежити число спонтанних покупок, шукати акції і знижки на товар, що цікавить (ця порада, до речі, працює і при виборі кредитних організацій). Адже часто в таких компаніях пропонують прості і досить вигідні умови кредитування, наприклад, кожен новий клієнт CCloan зараз отримує першу позику під 0,01% і бонус 100 гривень. Як бачите, іноді МФО надають не тільки тимчасову фінансову підтримку, а й дають можливість заробити.

Як фінансовий директор мікрокредитної компанії, порадьте, що робити з кредитами під час кризи?

– Якщо ви плануєте взяти позику в кризовий момент, то рекомендую розрахувати свої фінансові можливості і звертатися за сумою не більше однієї місячної зарплати.

Під час погашення боргу, раджу спершу закривати великі кредити з високими відсотками, а потім всі інші. Якщо ви розумієте, що не можете погасити всю суму відразу, краще продовжити термін позики. З нашого досвіду, продовження – дуже популярна послуга, якою користується понад 47% клієнтів.

Зверніть увагу, сума платежів за всіма позиками не повинна бути більше, ніж 30% від загальних доходів сім'ї. Намагайтеся дотримуватися цієї формули.

Коли потрібно взяти кредит, в якому випадку краще звернутися за послугою в фінансову компанію, а коли – в банк? Чому легше і простіше взяти кредит у фінансовій компанії, ніж у банку?

– Якщо вам потрібна іпотека або авто в кредит, краще звернутися в банк, оскільки довгі (від 3-ох місяців) цільові кредити – це їх спеціалізація. Потрібно розуміти, що в банківських установах є чіткі і жорсткі вимоги до пакету документів, який повинен надати позичальник для підтвердження своєї платоспроможності. До того ж, рішення про схвалення заявки можна чекати понад тиждень. Наскільки мені відомо, багато банків працюють над прискоренням цього процесу, але поки реальність є такою.

Коли терміново знадобилася сума до 15 тисяч гривень, і ви не можете надати довідку про доходи або розписку від поручителів – вигідніше звернутися за підтримкою до мікрокредитної організації. Середній час подачі і схвалення заявки у нас менше 20 хвилин, а з документів знадобитися тільки український паспорт і ІПН.

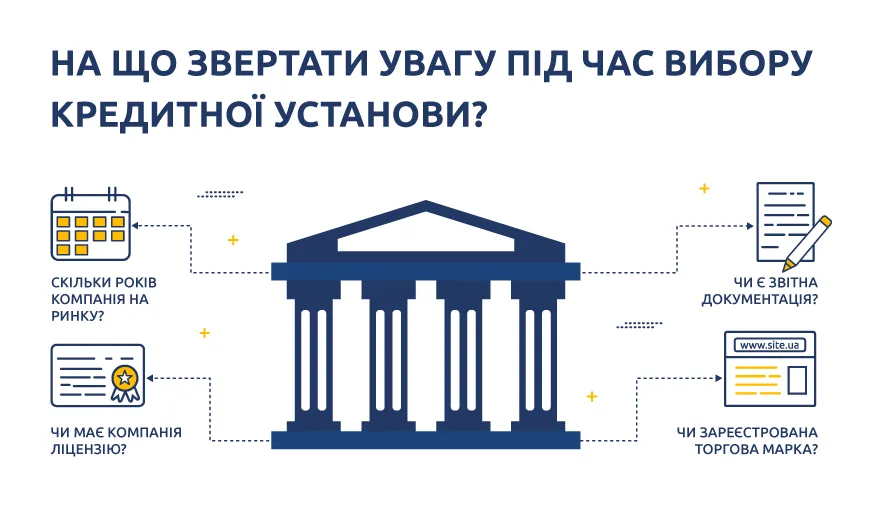

Якщо людина хоче взяти кредит онлайн, як їй зрозуміти, що перед нею справжній сервіс, а не сайт якоїсь нелегальної організації, що пропонує послуги кредитування?

Перед тим, як взяти позику, необхідно перевірити такі дані: скільки років компанія працює на ринку, чи є ця організація в реєстрі підприємств (usr.minjust.gov.ua), чи має ліцензію фінансової компанії – ця інформація знаходиться у відкритому доступі на сайті Нацкомфінпослуг, а з 1 липня 2020 року і на сайті НБУ.

Важливо, щоб на сайті установи була актуальна інформація і звітність, як того вимагають ліцензійні умови. Також зверніть увагу чи закінчується сайт компанії на ".ua", це буде означати, що торгова марка офіційно зареєстрована. Тільки перевіривши цю інформацію, можна отримати гарантію безпеки своїх даних і впевненість в кредиторі.

Які послуги і програми свідчать про те, що компанія, що надає кредит, орієнтована на клієнта?

– Клієнтоорієнтованість полягає відразу в декількох моментах. Перш за все, це турбота про дані клієнта і високі стандарти захисту персональної інформації. Також важливі простота користування кредитом і наявність різних способів погашення. Наприклад, ми в CCloan, постійно залучаємо нових партнерів та платіжні системи, які полегшують клієнтам роботу з нашим сервісом.

Насправді, навіть така дрібниця, як висока швидкість завантаження сайту свідчить про те, що компанія дбає про комфорт своїх клієнтів.

З 1 липня 2020 року новим регулятором небанківських установ став НБУ. Поділіться очікуваннями від нового регулятора.

– Ми припускаємо, що новий регулятор стандартизує умови роботи мікрофінансового сегмента. МФО, які не відповідатимуть новим вимогам зникнуть, а компанії, які давно на ринку і розуміють потреби своїх клієнтів, тільки продовжать удосконалювати якість послуг.

Також хотілося б, щоб новий регулятор переглянув можливість небанківських компаній використовувати позиковий капітал. Йдеться про зняття існуючих обмежень на кредитування самих МФО іншими установами.

Зараз світ починає вихід з карантину, але криза триває, а прогнози відновлення світової економіки постійно коригуються. Які висновки вже зробили ваші аналітики і яким бачать фінринок у майбутньому?

– За період карантину запит на кредитування знизився практично на чверть. Протягом червня нам вдалося відновити обсяги докарантинного рівня. І зараз ми очікуємо, що попит буде плавно відновлюватися, паралельно з запуском підприємств і поверненням людей на робочі місця.

Ми спостерігаємо, що невеликі мікрофінансові компанії, які намагалися вийти в прибуток в докарантинний час, зараз йдуть з ринку, продаючи свій портфель великим учасникам. А ті організації, які агресивно нарощували кредитні портфелі, зіткнулися з проблемами погашення кредитів, адже для дефолту досить і двох місяців масових непогашення.

Підбиваючи підсумок, ми прогнозуємо, що компанії, які мають збалансовані бізнес-моделі та капітал, а головне, орієнтуються на потреби своїх клієнтів, зможуть не тільки залишитися на ринку, але й істотно посилити свої позиції в другому півріччі.