Корпоративні боргові інструменти (корпоративні облігації, корпбонди) – це фінансові зобов’язання корпорацій, що мають, у випадку банкрутства, пріоритет перед звичайними та привілейованими акціями. Про це навіть стверджує Френк Фабоцці, спеціаліст з облігацій світового масштабу.

Читайте також: Ритейл чи доставка: у що інвестувати під час кризи

Кредитори по корпоративним зобов’язанням в умовах звичайного економічного стану мають такі пріоритети:

- Старший забезпечений борг (забезпечення нерухомим чи рухомим майном, акціями, облігаціями, нотами).

- Старший незабезпечений борг (кредитори мають право на всі активи емітента, які не передані в заставу під інші позики (чисті активи).

- Старший субординований борг.

- Субординований борг (боргові угоди, що не можуть бути взяті з емітента раніше п'яти років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів).

Потрібно звернути увагу, що у випадку банкрутства корпорації-емітента, тримачі корпбондів мають перевагу перед тримачами акцій.

Що потрібно знати про ліквідацію емітента? Ліквідація емітента означає, що всі активи розподіляються серед осіб, які що мають право на вимоги до емітента, а сам емітент перестає існувати як юридична основа.

Перед цим, звичайно, оголошується дефолт за боргами, реструктуризація боргів, реорганізація емітента, запуск процедури банкрутства, і, після вдалої процедури санації, емітент може повернути економічну та фінансову стійкість.

За умови невдалої процедури розпорядження майном, емітент переходить в процедуру ліквідації.

Знати більше: Ухвалення закону про землю. Чи справді це інвестиційна свобода?

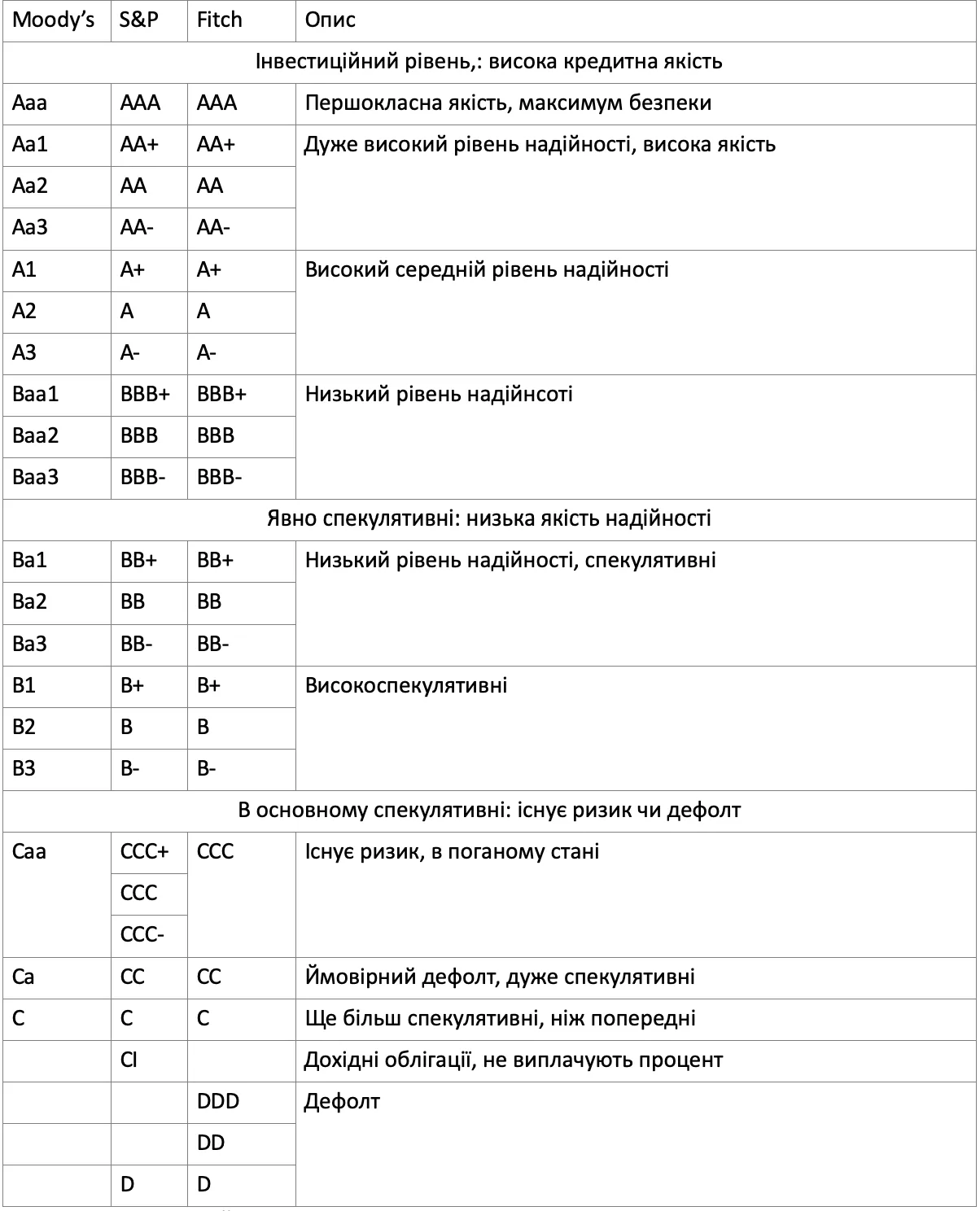

Рейтинг корпоративних облігацій здійснюють кредитні рейтингові агентства за своїми особистими оцінками та аналізом (табл. 1). Ось три найбільших із них: Moody’s, S&P і Fitch.

Таблиця 1. Системи рейтингів корпоративних облігацій / Фрідом Фінанс Україна

Облігації українських компаній: аналіз даних міжнародних рейтингових агентств

Для прикладу, корпоративні облігації, випущені державним банком АТ "Укрексімбанк", через який проходять більшість експортно-імпортних операцій в країні на міжнародні ринки (так звані, євробонди, номіновані у доларах США, ноти – термін погашення до 10 років), мають рейтинг при розміщенні (Moodys/S&P/Fitch) Caa2/-/B. Це вказує на високоспекулятивний характер бондів (дивіться табл. 2).

При цьому їхня дохідність в Україні на цей момент становить 10% річних у доларах США, що у 10(!) разів більше, ніж середні банківські ставки за валютними депозитами.

Таблиця 2. Євробонди (зовнішні облігації в іноземній валюті)

Цікаво: Єврооблігації. Інструмент для збереження коштів під час паніки

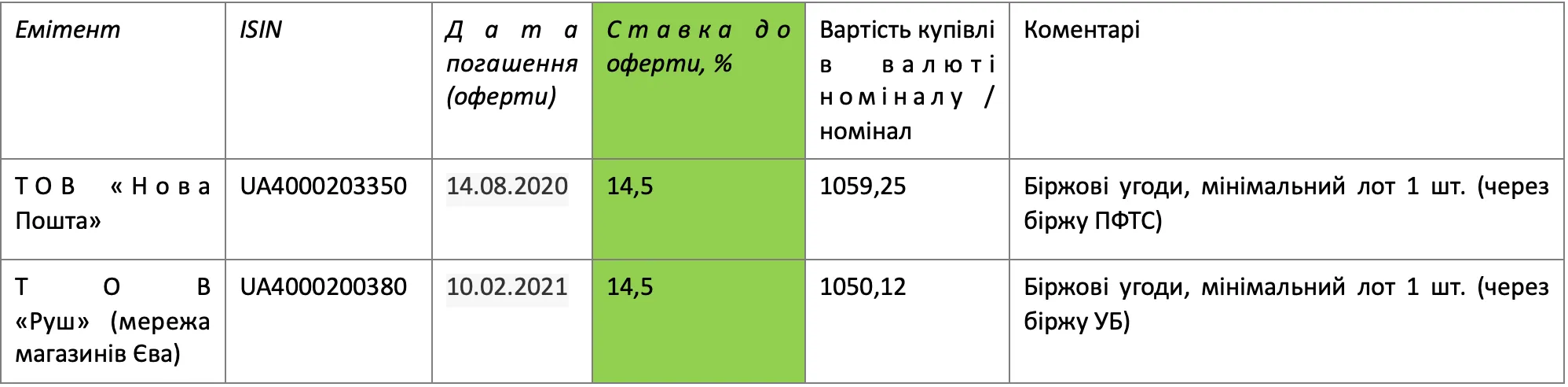

З-поміж українських емітентів корпбондів (номінованих у гривні) можна також виділити ТОВ "Нова Пошта" та ТОВ "РУШ" (мережа магазинів дрогері ЄВА) із рейтингами uaА (характеризується високою кредитоспроможністю у порівнянні з іншими українськими позичальниками або борговими інструментами) та дохідністю 14,5% річних у гривні.

Таблиця 3. Корпоративні облігації українських емітентів

Таким чином, приватні інвестори мають змогу нівелювати інфляційні ризики за допомогою корпоративних облігацій, номінованих у гривні.

Вони можуть хеджувати девальваційні ризики через доларові євробонди українських емітентів за допомогою спекулятивних та захисних фінансових інструментів, якими являються корпоративні облігаційні цінні папери.

Тому не панікуємо, а заробляймо разом під час рецесії на тих інструментах, які мають шанс не втратити, а примножити інвестиції під час "коронавірусної кризи". Водночас звертаймо увагу на макроекономічну ситуацію в країні, від якої залежить ефективність ведення бізнесу, показники фінансової стійкості та стабільності емітентів.

Статтю підготував Степан Джус, інвестиційний аналітик компанії "Фрідом Фінанс Україна"