По словам финансового консультанта, самое главное – изменить свое отношение к деньгам и доходам.

Важно Мы так долго не протянем: эксклюзивное интервью с Миловановым о карантине в Украине

"Если у вас доход в гривне и тратите вы его в гривне, первое, что нужно: никуда не бежать и не менять доллары. Нужно разработать для себя стратегию поведения с деньгами", – сказал Киселев.

Общие подходы отношения к деньгам

Первое, что нужно сделать – защитить свой доход и свою работоспособность. "Есть ваша работоспособность, которая приносит вам доход. Есть здоровье, которое гарантирует вашу работоспособность. Если нет здоровья – нет доходов. Нужно сделать так, чтобы внезапная болезнь, травма или увольнение не стали проблемой, которая обвалит уровень жизни", – пояснил консультант.

Второе, что нужно сделать – сохранить деньги. "Деньги должны быть в надежном месте, на них должен капать процент. Надежное место – это может быть либо депозит в банке, либо любые другие финансовые инструменты. Процент должен быть не меньше среднего показателя уровня инфляции, на сегодняшний день – это где 10-12% годовых", – сказал Киселев.

Третье, что можно сделать – присмотреться к другим вариантам инвестирования. "Можно пользоваться какими-то другими вариантами инвестирования, где есть меньшая надежность, но высокие доходы. Вместе эти два фактора сходятся только в рекламных буклетах, в реальности так не бывает. Наша массовая проблема в том, что мы, не защитив свои доходы и сбережения, часто массово бежим вкладывать деньги в финансовые пирамиды, так как сосед сказал, что "сюда можно отдать все деньги и много заработать", – пояснил эксперт.

Обратите внимание Безработица в Украине: какие вакансии наиболее популярны во время карантина

Как правильно откладывать деньги?

С каждого своего дохода регулярно откладывайте 10%.

10% – это та сумма, которую абсолютно каждый из нас может отложить, и это никак вообще не повлияет на привычный образ жизни,

– пояснил финансовый консультант.

Контролируемо откладывать деньги не менее 7-8 месяцев подряд. Сначала, по словам Киселева, будет "ломка" и придется себя заставлять эти деньги откладывать. После восьмого месяца наступает привыкание и вы начинаете так распределять свои доходы автоматически.

Отложенные 10% нужно раскладывать на две условные "корзины": одна – краткосрочные цели, а другая – долгосрочные.

Краткосрочные цели – это то, что поможет в непредвиденных ситуациях: холодильник сломался и нужно купить новый, кто-то заболел и нужно потратить больше денег на лечение.

"Если нет отложенных сбережений – нужно идти занимать у кого-то деньги или брать кредит. Значит, в следующем месяце стиль жизни человека пострадает, потому как доход останется на том же уровне, а долг надо будет отдавать. Это как спать под коротким одеялом – что-то обязательно будет мерзнуть. Чтобы не таскать это короткое одеяло, нужно откладывать средства", – сказал он.

Деньги на краткосрочные цели, по словам консультанта, откладывать на банковский депозит, краткосрочный с пролонгациями и пополнениями. "В идеале на таком депозите должно лежать не менее 6 месячных доходов. Это сумма, которая позволит продержаться какое-то время в случае, если придется искать новую работу, поправляться или чинить холодильник", – сказал он.

Вторая часть может откладываться на долгосрочные цели – обучение детей, покупку квартиры или беззаботную пенсию. "Для этого можно использовать различные инструменты – и паевые инвестфонды, и пенсионные фонды, и накопительное страхование. Здесь уже все индивидуально", – сказал Киселев.

Чтобы правильно выбрать себе такой финансовый инструмент, нужно изучать вопрос, специализированную литературу и законодательство. Также не помешает обратиться к человеку, который подготовлен и профессионален. Просто чтение экспертов, по его словам, не очень помогает сделать правильный выбор.

Почему не нужно сразу бежать менять доллары?

Потому что в долгосрочной перспективе это – не выгодно.

Есть такое понятие, называется "Олени". Колебания курса часто имеет под собой почву не экономическую, а психологическую. "Олени" – это люди, которые прочитав заголовок в газете или услышав что-то от знакомых или экспертов, сбивая все на своем пути рогами и копытами, бегут и скупают или продают доллары, скупают или продают ценные бумаги,

– рассказал Киселев.

Также стоит знать Цены на продукты: что подорожало и виноват ли карантин

"Когда у нас доллар был по 29-30, многие его скупили, поскольку "Олени" чрезмерно стимулировали спрос. Затем, когда доллар был по 25-26 гривен, все эти люди кусали себе локти. Да, сейчас гривна будет падать, на то есть объективные причины. Но это падение будет не навсегда. Но за 22 года, как мы проанализировали, с учетом двух кризисов и революций, на длительном промежутке гривна выходит выгоднее доллара, ее доходность бьет инфляцию", – пояснил он .

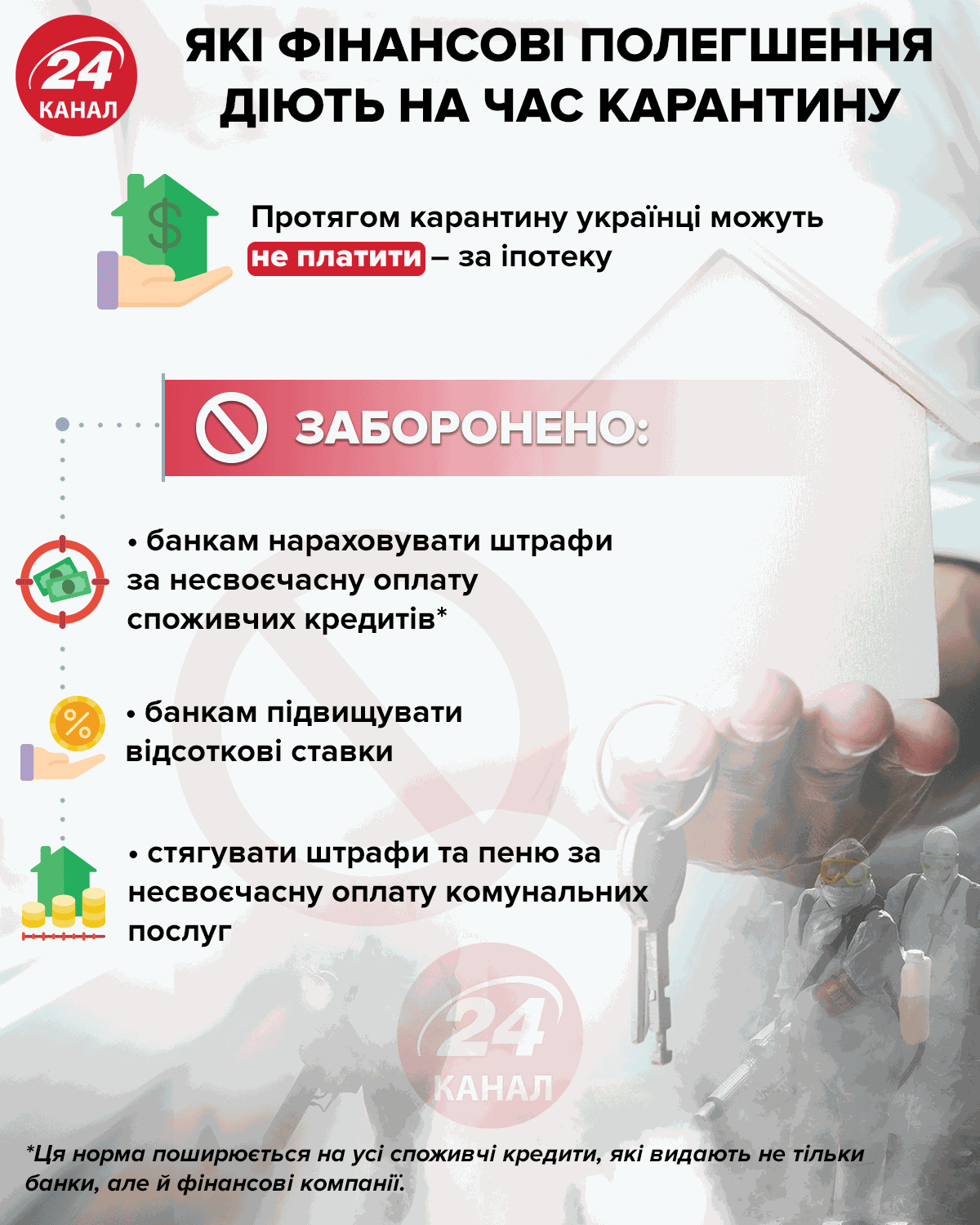

Какие финансовые облегчения действуют на время карантина / Инфографика 24 канала